Jak przygotować firmę na KSeF?

Od kiedy będzie obowiązywał KSeF?

Minister Finansów Andrzej Domański podał datę planowanego wdrożenia obowiązkowego KSeF. Od 1 lutego 2026 roku będzie on obowiązkowy dla przedsiębiorców, których wartość sprzedaży w poprzednim roku podatkowym przekroczyła 200 mln zł. Od 1 kwietnia 2026 r. obowiązkowy KSeF dla pozostałych podatników VAT.

Dla kogo jest obowiązkowy KSeF?

- Przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT;

- Przedsiębiorcy zwolnieni z podatku VAT;

- Podatnicy zidentyfikowani w Polsce do szczególnej procedury unijnej OSS, posiadający polski identyfikator podatkowy NIP.

Skontaktuj się z nami pomożemy wybrać właściwe rozwiązanie:

Więcej o rozwiązaniach KSeF w systemach ERP:

Co oznacza wprowadzenie KSeF?

Krajowy System e-Faktur (KSeF) to centralna baza Ministerstwa Finansów, która pozwala na odbieranie i udostępnianie faktur ustrukturyzowanych przez przedsiębiorców. Tym samym, każda generowana przez przedsiębiorcę e-faktura, będzie trafiała przez KSeF do odbiorcy. E-Faktura (nie należy utożsamiać jej z fakturą elektroniczną) jest to faktura ustrukturyzowana w formacie xml, wystawiona przy użyciu KSeF wraz z przydzielonym przez KSeF numerem identyfikacyjnym. Zbudowana wg wzorca przygotowanego przez Ministerstwo Finansów. Będzie zawierać pola obowiązkowe oraz dodatkowe występujące w obrocie gospodarczym. W skrócie, KSeF łączy firmy, zapewnia powszechną i nadzorowaną przez ministerstwo wymianę faktur elektronicznych. Każdy z przedsiębiorców będzie posiadał w KSeF „swoją skrzynkę” gdzie z jednej strony będzie wprowadzał faktury dla swoich kontrahentów a z drugiej strony będzie odbierał faktury przeznaczone dla swojej firmy.

Ustawa nie przewiduje wyjątków w obligatoryjnym używaniu KSeF. Oznacza to, że wszystkie faktury wystawiane przez firmy będą musiały przejść przez system KSeF w postaci ustrukturyzowanej i być tam zarejestrowane (otrzymać numer identyfikacyjny). Wystawca faktury będzie mógł wysłać nabywcy wydruk faktury ustrukturyzowanej wraz z numerem identyfikacyjnym, ale nie będzie to niezbędne. Nabywca będzie mógł pobrać fakturę bezpośrednio z KSeF.

Współpraca z KSeF w praktyce:

Faktura będzie skutecznie wystawiona dopiero wtedy gdy spełni określone warunki, zostanie dostarczona do KSeF i otrzyma tam numer identyfikacyjny KSeF.

Warunki jakie musi spełnić faktura:

– E-Faktura KSeF = faktura ustrukturyzowana KSeF w formacie xml;

– Wystawiona za pośrednictwem Krajowego Systemu e-Faktur;

– Data wystawienia faktury = data przesłania do KSeF (data wysłania do KSeF o ile KSeF zaakceptuje fakturę, nie odrzuci z powodu błędów);

– Data otrzymania przez kontrahenta = data nadania numeru identyfikującego w KSeF. Przedsiębiorcy nie interesuje czy jego kontrahent odebrał fakturę, w momencie wystawienia numery identyfikacyjnego fakturę uznaje się za odebraną;

– Unikalny numer identyfikacyjny KSeF jest niezależny od numeracji faktur ustalonej i używanej przez firmę. Wszystkie zmiany np. korekta faktury muszą odnosić się do tego numeru identyfikacyjnego czyli pobranie go i zestawienie z wystawioną fakturą jest niezbędne do dalszej pracy z dokumentem. Dla płatnika faktury jest niezbędny w celu dokonania płatności;

– Faktura jest przechowywana przez system i może być pobrana z KSeF przez 10 lat od jej wystawienia. Nie musimy wystawiać duplikatów dla kontrahentów.

Korzyści z wprowadzenia KSeF:

– Ujednolicenie formatu faktury elektronicznej może ułatwić automatyzację wprowadzania danych do systemów finansowo-księgowych;

– Elektroniczna wersja faktury umożliwia włączenie jej w elektroniczny obieg dokumentów w firmie i automatyzację procesów;

– Brak konieczności wysyłania faktur do odbiorców. Faktura przyjęta przez KSeF jest uznana za dostarczoną;

– Brak argumentów dla braku płatności;

– Brak konieczności utrzymywania archiwum. KSeF przechowuje dokumenty przez 10 lat. Wszystkie faktury są w jednym miejscu;

– Uproszczenie procedur dowodowych, dokumenty w jednym miejscu, łatwiejsza windykacja;

– W postępowaniu wyjaśniającym/podatkowym, KAS nie będzie wymagał faktur bo już ma do nich dostęp w KSeF;

– Pewność co do wystawcy faktury. Do KSeF mają dostęp tylko zweryfikowane firmy.

Jakie problemy może wywołać obowiązek KSeF?

Dla przedsiębiorców, księgowych oraz biur rachunkowych przystosowanie do obowiązku Krajowego Systemu e-Faktur budzi obawy związane z wymaganiami i ograniczeniami jakie generuje KSeF:

– Faktura ustrukturyzowana (e-Faktura) musi posiadać konkretny format i wypełnione wszystkie pola obowiązkowe. Wystawienie takiej faktury ręcznie nie jest łatwe, raczej trzeba skorzystać z oprogramowania ułatwiającego spełnienie wszystkich wymogów e-Faktury. Pól do wypełnienia jest ogółem ponad 350 (pola obowiązkowe techniczne, merytoryczne, kontekstowe oraz pola nieobowiązkowe). Zapraszamy do zapoznania się z rozwiązaniami pozwalającymi sprawnie i bezbłędnie obsłużyć faktury ustrukturyzowane: Comarch ERP Optima KSeF, Symfonia KSeF.

– Brak informacji o fakturach do odebrania. Przedsiębiorcy muszą sami monitorować czy w KSeF nie czeka faktura do odebrania. Generuje to dodatkową pracę;

– Brak funkcji wykrywających błędy merytoryczne w fakturach w systemie KSeF. Jeśli faktura nie jest weryfikowana wcześniej to każdy błąd niezależnie od jego natury może zostać niewykryty w systemie KSeF;

– Po wysłaniu dokumentu nie ma możliwości jego cofnięcia, sprawdzenia czy poprawienia. Biorąc to pod uwagę konieczne jest znalezienie w przedsiębiorstwie sposobu na weryfikację faktury zanim trafi do KSeF. Każdy błąd zauważony później po zaakceptowaniu faktury w KSeF powoduje konieczność wystawiania w KSeF faktury korygującej. Rozwiązaniem może być wprowadzenie elektronicznego obiegu dokumentów i odpowiednie ustawienia ścieżek przekazu i akceptacji dokumentów. Zobacz funkcjonalności Elektroniczny Obieg Dokumentów oraz Symfonia Obieg Dokumentów;

– Wyzwanie stanowi przeprogramowanie w firmie procesu obiegu i akceptacji dokumentów. Wybranie upoważnionych do wystawiania i odbierania z KSeF faktur. W przypadku odbioru faktury ustrukturyzowanej z KSeF, w dużych organizacjach może wystąpić problem z identyfikacją dla jakiego działu, jednostki skierować dany dokument w celu sprawdzenia jego poprawności. Wprowadzenie elektronicznego obiegu dokumentów może usprawnić ten proces. Zobacz funkcjonalności Elektroniczny Obieg Dokumentów oraz Symfonia Obieg Dokumentów;

– Brak możliwości podglądu faktury ustrukturyzowanej. System KSeF nie przewiduje innego widoku faktury niż format faktury ustrukturyzowanej xml, która z racji ilości obowiązkowych i dodatkowych pól nie wygląda podobnie do dokumentów do jakich przywykliśmy. Aby ułatwić wgląd w wystawiane i odbierane dokumenty firmy muszą stosować dodatkowe oprogramowanie. Dla oprogramowania Symfonia już teraz można testować Symfonia KSeF oraz rozwiązania KSeF w Comarch ERP Optima.

– Faktury ustrukturyzowane przesyłane z błędami do KSeF nie będą akceptowane co będzie oznaczało w praktyce brak sprzedaży aż do momentu, kiedy prześlemy poprawnie wystawioną fakturę;

Z powyższych powodów ważne jest wybranie odpowiedniego Partnera dostarczającego oprogramowanie do obsługi KSeF, które ułatwi proces wglądu w faktury, obiegu i akceptacji dokumentów.

Skontaktuj się z nami pomożemy wybrać właściwe rozwiązanie:

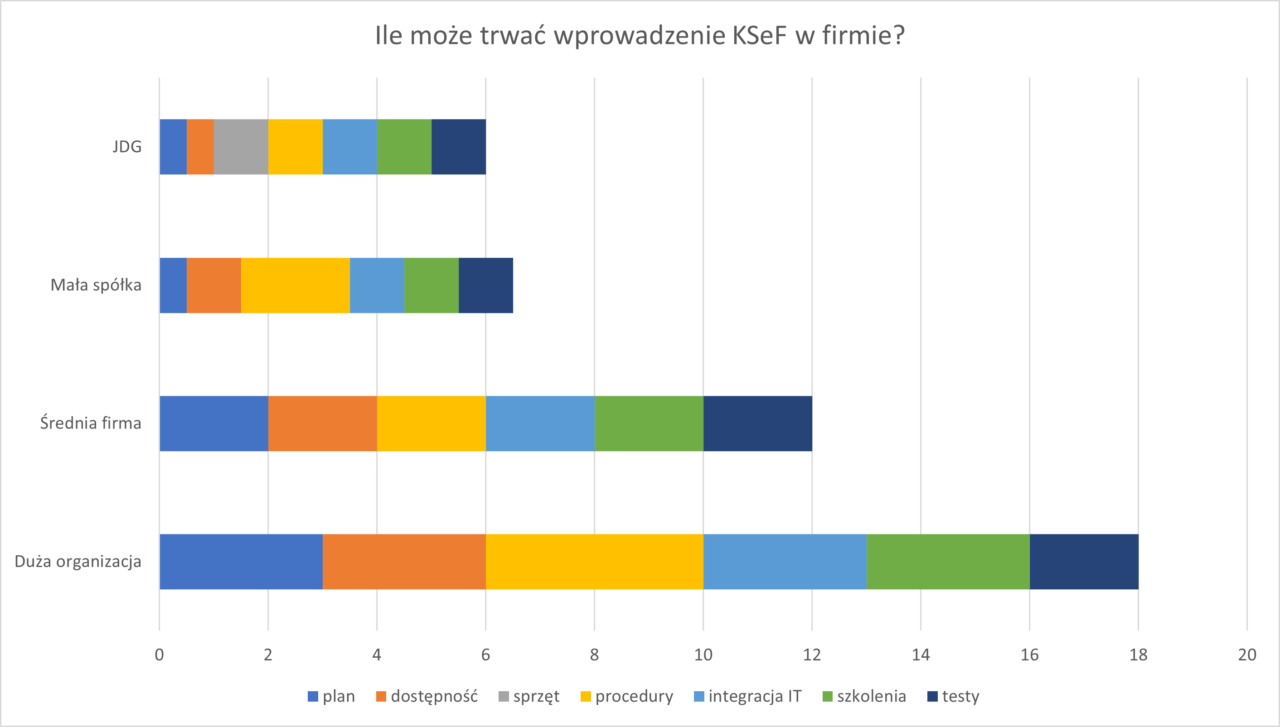

Ile trwa wprowadzenie KSeF w firmie?

Proces planowania i wdrożenia odpowiednich procedur związanych z KSeF zależy w dużym stopniu od wielkości firmy. Im większa organizacja tym dłużej może trwać planowanie wszystkich ścieżek oraz wdrażanie oprogramowania ułatwiającego spełnienie wymogu KSeF. Może to być nawet 4 miesiące.

Biorąc pod uwagę, iż dostawcy rozwiązań IT mogą być przeciążeni zleceniami tuż przed wejściem w życie obowiązku KSeF warto rozpocząć planowanie i wdrożenia już teraz, szczególnie, że jest już możliwe testowanie KSeF.

Jak przygotować firmę na KSeF?

Pierwszym krokiem powinno być przyjrzenie się procesom biznesowym związanym z wystawianiem, weryfikacją i akceptacją faktur. W istniejących procesach należy wprowadzić modyfikację wywołaną realiami KSeF.

Należy również zaplanować w budżecie fundusze na zakup oraz wdrożenie oprogramowania, które pozwoli sprostać obowiązkowi KSeF bez generowania nadmiernej pracy i problemów z identyfikacją i akceptacją faktur. Wprowadzenie elektronicznego obiegu dokumentów lub dostosowanie do zmian wywołanych KSeF istniejącego systemu to istotny element usprawnienia pracy z KSeF.

Warto też zaplanować czas i środki na przeszkolenie pracowników z nowych procesów związanych z KSeF.

Skontaktuj się z nami pomożemy wybrać właściwe rozwiązanie:

Zmiany jakie nastąpią po wprowadzeniu KSeF przykłady:

– Firma wysyła fakturę razem z towarem. Po wprowadzeniu KSeF proces obiegu towaru i faktur jest rozdzielony. Faktura jest dostarczana do KSeF i kontrahent odbiera ją sam z KSeF;

– Firma zamieszcza na fakturze dodatkowe informacje np. pieczęć windykacyjną. Po wprowadzeniu KSeF na fakturze jest pole informacyjne, ale wiele się tam nie zmieści. Nie ma co do zasady miejsca na fakturze ustrukturyzowanej na dołączenie dodatkowych informacji np. bilingów. Załączniki do faktur będą musiały być dostarczane inną drogą;

– Firma wystawia setki faktur dziennie w różnych lokalizacjach. Np. tradycyjna sprzedaż w kilku punktach oraz sprzedaż w sklepie internetowym i faktury za usługi w punktach serwisowych. Z perspektywy KSeF nie ma to znaczenia. Wszystkie te faktury muszą się znaleźć w jednej skrzynce KSeF. Trzeba przygotować firmę i systemy wystawiania faktur do tego wymogu;

– Firma wystawia tysiące faktur dziennie w tym dla osób fizycznych. Faktury dla osób fizycznych są wyłączone z obowiązku KSeF i nie należy ich do KSeF wprowadzać. Trzeba mieć pewność, że wystawiamy fakturę osobie prywatnej a nie firmie firmie;

– Firma wystawia kilka faktur miesięcznie, ale dużych i wymagają wewnętrznych akceptacji zanim zostaną przekazane klientom. Wprowadzenie KSeF powoduje konieczność reorganizacji systemu wystawiania i akceptacji faktury tak aby projekt faktury ustrukturyzowanej został przed przesłaniem do KSeF sprawdzony przez wszystkie wymagane działy;

– Firma wystawia przez miesiąc faktury ogólne „płynne”, które są następnie doprecyzowane przez korekty. Przykład firma piekarnicza wystawia codziennie faktury a na koniec miesiąca uwzględnia zwroty i wystawia korekty. Po wprowadzeniu KSeF wszystkie korekty będą musiały być wystawione w KSeF i zawierać numer identyfikacyjny nadany przez KSeF oryginalnej fakturze. Trzeba przewidzieć ten proces w firmie.

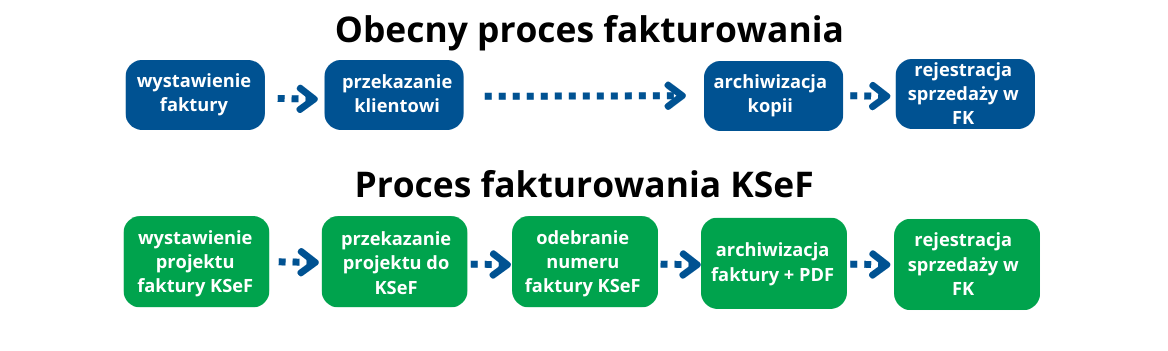

Zmiana w procesie wystawiania i akceptacji faktury po wdrożeniu KSeF

Po wejściu w życie KSeF każda wystawiana faktura będzie miała format faktury ustrukturyzowanej xml. Projekt faktury po przekazaniu do KSeF jeśli nie będzie miał błędów technicznych i wypełnione właściwie wszystkie wymagane pola zostanie zaakceptowany i otrzyma numer identyfikacyjny faktury. Dopiero po zaakceptowaniu przez KSeF faktury możemy uważać, że została ona wystawiona i dostarczona do kontrahenta. Dlatego tak ważne jest bezbłędne przygotowanie dokumentu faktury i uzyskanie wszystkich uzgodnień zanim prześlemy fakturę do KSeF. Póżniej każda zmiana będzie wymagała korekty faktury KSeF. Może w tym pomóc elektroniczny obieg dokumentów. System KSeF zdejmuje z wystawcy faktury obowiązek jej dostarczenia (za wyjątkiem faktur przeznaczonych dla zagranicznych odbiorców). Odbiorca faktury jest zobowiązany do odbierania faktur ze swojej skrzynki KSeF i za datę otrzymania faktury uznaje się datę nadania jej numeru identyfikacyjnego przez KSeF.

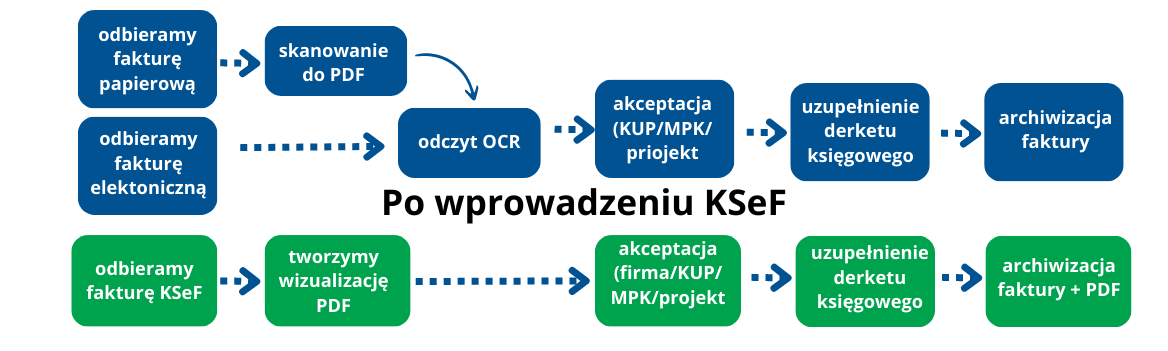

Zmiana w procesie odbierania faktury po wdrożeniu KSeF

Obecnie odbieramy fakturę papierową lub fakturę elektroniczną, albo akceptuję wersję papierową, wydruk, albo po odczycie w OCR przeprowadzamy elektronicznie proces akceptacji, następnie uzupełniamy dekret księgowy i archiwizujemy fakturę.

Po wprowadzeniu KSeF proces wprowadzenia faktury się uprości. Odbieramy faktury z jednego miejsca ze skrzynki KSeF. Nie musimy zbierać faktur z różnych źródeł. Faktury dla firmy znajdują się w jednym miejscu. Osoba posiadająca uprawnienia odbiera wszystkie faktury z KSeF. Dostęp do KSeF ma podatnik, ale może on upoważnić konkretną osobę albo np. biuro rachunkowe (a w nim upoważnione osoby) do odbioru faktur z KSeF. Następnym krokiem po odebraniu faktury ustrukturyzowanej jest utworzenie wizualizacji (nie jest wymagane ustawowo) aby faktura była czytelna i można było przeprowadzić proces weryfikacji i akceptacji. Ponieważ w skrzynce KSeF będą wszystkie faktury skierowane do firmy generuje to potrzebę utworzenia nowych ścieżek weryfikacji i akceptacji faktur. Nie mamy pewności czy w skrzynce nie znalazła się jakaś faktura za usługę lub towar, których nie zamawialiśmy. Elektroniczny obieg dokumentów może bardzo pomóc we właściwym procedowaniu odebranych faktur, sprawdzeniu przez odpowiednie działy i akceptację upoważnionych osób. Zobacz funkcjonalności Elektroniczny Obieg Dokumentów oraz Symfonia Obieg Dokumentów.

System OCR będzie nam przydatny jedynie do przyspieszenia wprowadzania dokumentów, które nie pojawią się w KSeF np. paragon fiskalny z NIP (będzie uznawany jako faktura uproszczona do 31.12.2024 r.), wyłączone z KSeF faktury wystawiane w procedurach OSS i IOSS. Aby usprawnić procedowanie dokumentów KSeF przyda się w firmie elektroniczny obieg dokumentów umożliwiający definiowanie ścieżek obiegu faktur oraz nadawanie właściwych uprawnień użytkownikom.

Problemy jakie rodzi odbieranie wszystkich faktur w jednej skrzynce KSeF:

– Trudno w tej sytuacji o spersonalizowany dostęp do faktur zakupu. Każda upoważniona do KSeF osoba widzi wszystkie faktury bez wyjątku np. faktury osób zatrudnionych na umowę między firmami;

– Faktury zakupu są wyrwane z kontekstu biznesowego np. faktury pracownicze, koszty hotelu. Nie wiadomo, którego z pracowników dotyczą. Faktura jest ogólna dla firmy. Nie wiadomo jak dalej procedować. Faktura nie ma materialnej postaci. Żeby ją dalej procedować potrzebny jest elektroniczny system obiegu dokumentów;

– Brak załącznika do faktury ze szczegółami biznesowymi;

– Trudność identyfikacji fałszywych faktur w dużych organizacjach. Właściwy elektroniczny obieg dokumentów może umożliwić sprawny proces weryfikacji i akceptacji faktur;

– Nie ma czegoś takiego jak odrzucenie faktury z KSeF. Nie można składać reklamacji w KSeF. Nota księgowa zniknie z polskiego porządku prawnego. Niepoprawne faktury trzeba reklamować u wystawcy i domagać się korekty faktury w KSeF;

– Jak wczytać fakturę do ewidencji księgowej? Proces przyjęcia faktury na kontach może zostać zautomatyzowany. Księgowy będzie miał możliwość weryfikacji czy zapis został prawidłowo wykonany. Można automatyzować wiele procesów i zmniejszyć ilość pracy dzięki właściwemu oprogramowaniu księgowemu w połączeniu z systemem elektronicznego obiegu dokumentów.

Skontaktuj się z nami pomożemy wybrać właściwe rozwiązanie: